半岛官网入口网页版

智研咨询报告:2023年中国半导体集成电路行业市场现状及未来发展的新趋势预测分析?

时间: 2023-12-25 14:48:15

作者: 半岛官网入口网页版

原标题:智研咨询报告:2023年中国半导体集成电路行业市场现状及未来发展的新趋势预测分析

内容概况:作为支撑经济发展和保障国家安全的战略性、基础性和先导性产业,我国集成电路行业随中国经济总量的提升而加快速度进行发展,并已成为全世界集成电路产业的重要市场之一。在我国集成电路产业国产替代的持续推进,以及新基建、信息化、数字化的持续发展的推动下,我国集成电路行业加快速度进行发展,产量规模也随之持续扩张。据资料显示,2022年我国集成电路产量为3241.9亿块,同比下降9.8%。其中,江苏、甘肃和广东是产量占比前三的省份,产量占比分别为30.98%、18.21%和15.94%。

关键词:半导体集成电路行业发展的新趋势 半导体集成电路行业重点企业 集成电路行业市场规模 集成电路产量

半导体集成电路是指在一个半导体衬底上至少有一个电路块的半导体集成电路装置,它是将晶体管,二极管等有源元件和电阻器,电容器等无源元件,按照一定的电路互联,“集成”在一块半导体单晶片上,从而完成特定的电路或者系统功能。半导体集成电路电子科技类产品的核心器件,其产业技术的发展状况必然的联系着电子工业的发展水平。

近些年来,为促进集成电路行业的发展,我国陆续发布了一系列有关政策,如2022年发布的《关于做好2022年享受税收优惠的集成电路企业或项目、软件企业清单制定工作有关要求的通知》对合乎条件的集成电路企业或项目、软件企业清单给予税收优惠或减免,鼓励支持集成电路企业健康发展,加速推动国内半导体业的国产替代进程。

半导体集成电路行业产业链上游为半导体材料、设备、设计工具供应环节,EDA与IP工具作为IC设计的软件工具,是集成电路产业的基石;中游半导体集成电路生产供应环节,最重要的包含设计、制造及封测三个部分;下游为半导体集成电路的应用环节,包括计算机、通信设施、消费电子、汽车电子、工业制造、航空航天、国防军工等各个领域。

半导体材料是半导体集成电路产业链的基石,在半导体集成电路生产制造中起到关键性的作用。在国家鼓励半导体材料国产化的政策导向下,本土半导体材料厂商不断的提高半导体产品技术水平和研发能力,逐渐打破了国外半导体厂商的垄断格局,推进中国半导体材料国产化进程,促进中国半导体材料行业的发展。据资料显示,2022年我国半导体材料行业市场规模为129.78亿美元,同比增长7.4%。

作为支撑经济发展和保障国家安全的战略性、基础性和先导性产业,我国集成电路行业随中国经济总量的提升而加快速度进行发展,并已成为全世界集成电路产业的重要市场之一。在我国集成电路产业国产替代的持续推进,以及新基建、信息化、数字化的持续发展的推动下,我国集成电路行业加快速度进行发展,产量规模也随之持续扩张。据资料显示,2022年我国集成电路产量为3241.9亿块,同比下降9.8%。其中,江苏、甘肃和广东是产量占比前三的省份,产量占比分别为30.98%、18.21%和15.94%。

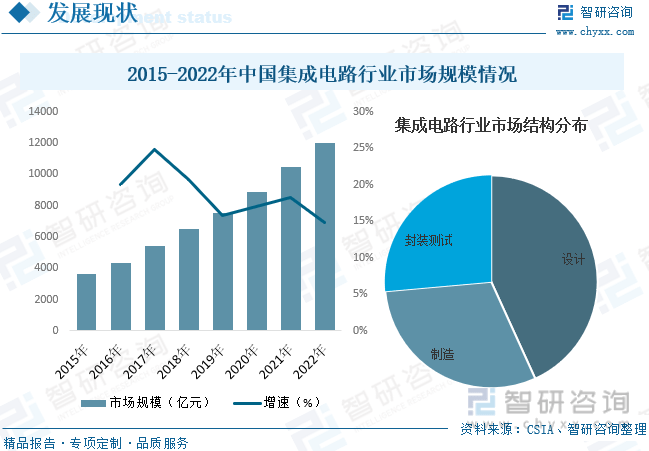

从行业市场规模方面来看,近年来,在国内宏观经济运行良好及下游需求市场增长等因素的驱动下,我国集成电路行业市场规模保持迅速增加的态势,2021年更是首度突破万亿元规模,到2022年行业规模增长至12006.1亿元左右,同比增长14.8%。从行业市场结构来看,集成电路产业最重要的包含设计、制造和封装测试三个部分,其中设计方面占比最高,为43.21%,其次为制造,占比为30.37%,封装测试占比为26.42%。

相关报告:智研咨询发布的《2024-2030年中国半导体集成电路产业竞争现状及发展前途规划报告》

从行业进出口贸易方面来看,近年来,我国集成电路行业进出口规模整体呈上升的趋势,2022年受整体经济环境低迷及下游需求减弱影响,进出口规模均出现不同程度下降。具体来看,2022年我国集成电路进口量为5384亿块,同比下降15.3%,进口金额为4155.79亿美元,同比下降3.9%;出口量为2734亿块,同比下降12%,出口金额为1539.18亿元,同比增长0.1%。从出口分布来看,2022年我国集成电路出口金额中,占比前三的地区分别为中国香港、韩国和中国台湾,占比分别为37.71%、14.97%和14.27%。

紫光国芯微电子股份有限公司是紫光集团有限公司旗下的半导体行业上市公司,为国内主要的综合性集成电路上市公司之一,以特种集成电路、智能安全芯片为两大主业,同时布局石英晶体频率器件与半导体功率器件领域,专注于集成电路芯片设计开发业务,在集成电路设计领域深耕二十余年,在研发能力、核心技术、供应链和客户资源等方面积累形成了体系化的竞争优势,已成为国内集成电路设计企业龙头之一,产品及应用遍及国内外,在智能安全芯片、高稳定存储器芯片、安全自主FPGA、功率半导体器件、超稳晶体频率器件等核心业务领域已形成领先的竞争态势和市场地位,是领先的集成电路芯片产品和解决方案提供商。据资料显示,2022年紫光国微集成电路业务营收为68.04亿元,同比增长35.32%,毛利率为65.54%。

政策利好行业发展。集成电路产业是现代信息产业的基础和核心产业之一,对经济发展和国家安全具备极其重大影响,近年来,为快速推进我国集成电路产业高质量发展,国家及各级政府部门推出了一系列法规和产业政策推动行业的发展。另外,国家设立产业投资基金,主要吸引大规模的公司、金融机构以及社会资金,重点支持集成电路等产业高质量发展,促进工业转型升级,支持设立地方性集成电路产业互助基金,鼓励社会各类风险投资和股权投资基金进入集成电路领域。随着行业内主要法律和法规、发展规划、产业政策的发布和落实,为集成电路产业的发展提供了良好的制度和政策保障,同时在财政、税收、技术和人才等多方面提供了有力支持,为集成电路企业创造了良好的经营环境,对集成电路企业的经营发展带来积极影响。

产品微型化和集成化:随着终端产品的轻量化需求和应用场景的复杂化,集成电路产品在保持功能稳定的同时,需要更紧凑的体积和更少的外围器件,以满足市场需求。未来,芯片内部元件数量减少使其散热问题变得更加突出。通过将封装尺寸缩小或集成不同功能的模块,集成电路实现了尺寸空间的有效节约,同时还可提供更多的功能。因此,在集成电路领域,微型化和集成化已成为一股不可忽视的技术浪潮。

由智研咨询专家团队精心编制的《2024-2030年中国半导体集成电路产业竞争现状及发展前途规划报告》(以下简称《报告》)重磅发布,《报告》旨在从国家经济及产业高质量发展的战略入手,分析半导体集成电路行业未来的市场走向,挖掘半导体集成电路行业的发展的潜在能力,预测半导体集成电路行业的发展前途,助力半导体集成电路行业的高质量发展。

本《报告》从2022年全国半导体集成电路行业发展环境、整体运行状态趋势、运行现状、进出口、竞争格局等角度进行入手,系统、客观的对我国半导体集成电路行业发展运行进行了深度剖析,展望2023年中国半导体集成电路行业发展的新趋势。《报告》是系统分析2022年度中国半导体集成电路行业发展状况的著作,对于全方面了解中国半导体集成电路行业的发展状况、开展和半导体集成电路行业发展相关的学术研究和实践,具备极其重大的借鉴价值,可供从事半导体集成电路行业相关的政府部门、科研机构、产业企业等有关人员阅读参考。

智研咨询是中国产业咨询领域的信息与情报综合提供商。公司以“用信息驱动产业高质量发展,为企业投资决策赋能”为品牌理念。为公司可以提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。返回搜狐,查看更加多

- 上一篇:精密的锯齿波发生器电路图

- 下一篇:半数首日翻倍!11月新股亮眼 本周3只申购

返回

电话:

电话: 手机:

手机: 邮箱:

邮箱: 地 址:

地 址: