【IPO价值观】吉莱微战略业务发生转变错综复杂的客户关系影响有多大?

【IPO价值观】吉莱微战略业务发生转变错综复杂的客户关系影响有多大?

时间: 2024-02-15 07:44:49 | 作者: 半岛官网入口

集微网消息,近二十年来,消费电子领域对功率器件的电压和频率要求越来越严格,MOSFET和IGBT

详细介绍

集微网消息,近二十年来,消费电子领域对功率器件的电压和频率要求越来越严格,MOSFET和IGBT慢慢的变成为主流,国内外MOSFET市场规模增长迅速,长久来看仍将保持主体地位。此外,随着新能源汽车的崛起,将会对MOSFET产生巨大的需求,带来新一轮显著的市场需求增长。

乘半导体市场东风,捷捷微电、扬杰科技等国内功率半导体厂商如雨后春笋般在本土市场崛起,并成功登陆A股市场。近期,江苏吉莱微电子股份有限公司(下称,吉莱微)也向创业板IPO发起冲击,目前已确定进入问询阶段。

招股书显示,吉莱微是一家以芯片设计、晶圆制造、封装测试的垂直一体化经营为主的功率半导体芯片及器件制造企业。公司目前拥有2条4英寸的芯片生产线英

报告期内,公司采用直销为主、经销为辅的销售模式,经销收入占主要经营业务收入占比分别是46.57%、40.46%和40.67%,基本的产品系功率半导体器件;直销收入占主要经营业务收入占比分别是53.43%、59.54%和59.33%,基本的产品系功率半导体芯片。

报告期内,公司整体经营状况良好,公司营业收入分别为13,365.00万元、19,193.29万元和30,104.13万元。扣除非经常损益后归属于母公司股东的净利润分别为130.68万元、2,707.66万元和6,690.26万元,盈利能力持续增强。

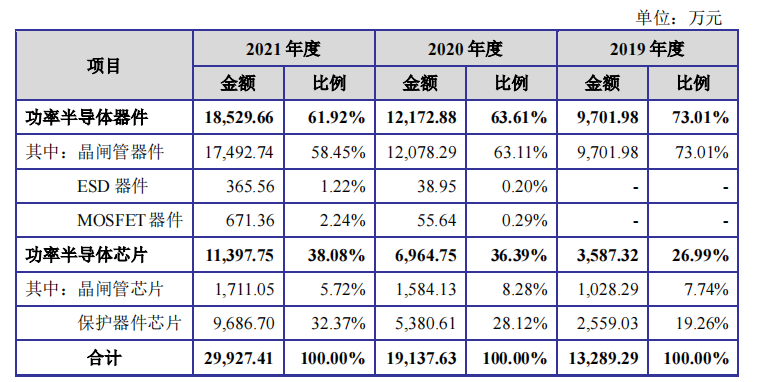

报告期内,总体营收规模处于增长态势。分项目来看,吉莱微功率半导体器件收入占比年年在下降,而功率半导体芯片收入占比在上升;细分产品类别上,吉莱微主要经营业务收入主要来自于晶闸管器件和保护器件芯片。

报告期内,吉莱微晶闸管器件收入分别为9,701.98万元、12,078.29万元和17,492.74万元。其收入增加的主要影响因素是销量增加,主要得益于吉莱微在晶闸管领域的长期积累所带来的传统竞争优势。不过笔者发现,报告期内,晶闸管器件的收入比例在下降,分别为73.01%,63.11%、58.45%。

相比之下,保护器件芯片销量增长较快。报告期内,吉莱微保护器件芯片的主要经营业务收入分别是2,559.03万元、5,380.61万元和9,686.70万元,占主要经营业务收入占比分别是19.26%、28.12%和32.37%,收入增长率为110.26%和80.03%,增速较快。

吉莱微指出,报告期初,公司结合基本的产品的市场需求、盈利能力等因素,将保护器件芯片作为未来的战略发展趋势并加大了研发投入和技术创新。

从招股书来看,吉莱微的半导体芯片及器件品类较多,这也给该公司带来生产、销售的半导体企业销售或采购的产品出现某些特定的程度的重叠。

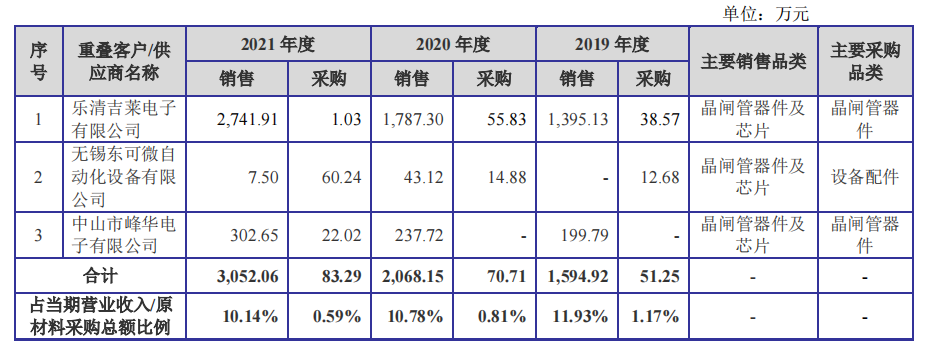

笔者翻阅招股书发现,吉莱微经营事物的规模在某些特定的程度上与客户、供应商经营事物的规模重合,存在向部分客户进行销售的同时也向其进行采购的行为,也存在向部分供应商进行采购的同时也向其进行销售的行为。

从记录情况去看,报告期内各期出现采购或销售金额高于10.00万元的交易对象主要有乐清吉莱电子有限公司、无锡东可微自动化设备有限公司、中山市峰华电子有限公司。

具体来看,乐清吉莱电子有限公司是吉莱微的主要客户之一。吉莱微向其销售晶闸管;同时,根据别的客户的需求向其采购较为低端的晶闸管产品:在2019-2021年度向其购买型号为SOT-23-3L/单向/1.07的晶闸管产品,在2019年度向其购买型号为SOT-89-3L/单向/1.07的晶闸管产品。吉莱微认为,该交易主要为满足公司别的客户的多样化产品需要,且金额及占比较小,对公司主要营业业务不构成重大影响。

无锡东可微自动化设备有限公司是设备配件供应商之一。吉莱微向其采购设备配件;同时,公司应其贸易业务需要,向其销售少量晶闸管器件及芯片。吉莱微表示,该交易主要为满足相关供应商临时性业务需求,不具有持续性。

中山市峰华电子有限公司系报告期内公司客户之一,公司向其销售晶闸管;同时,公司依据别的客户的需求向其采购较为低端的晶闸管产品:公司在2021年度向其购买型号为SOT-23-3L/单向/1.07的晶闸管产品,该交易主要为满足公司别的客户的多样化产品需要,且金额及占比较小,对公司主要营业业务不构成重大影响。

此外,更有必要注意一下的是,吉莱微还存在客户与竞争对手重叠情况。2019年-2021年期间,销售金额分别为25.34万元、27.69万元和2.05万元。

据了解,扬杰科技主要营业产品为各类电力电子器件芯片、功率二极管、整流桥、大功率模块、DFN/QFN等产品,向吉莱微采购部分TVS/TSS类保护器件芯片并自行封装测试后对外销售,用于满足其下游客户的多样化产品需要。报告期各期,吉莱微向主要竞争对手的销售金额及占比较小,均未超过当期销售总收入的1%。

从发展历史和当前营收水平来看,晶闸管器件是吉莱微的重点业务,却将保护器件芯片作为未来的战略发展趋势并加大了研发投入,业务转型未来能不能成功,仍待观察。此外,吉莱微的客户中既有供应商又有竞争对手的错综复杂关系中是不是真的存在利益输送或成问询的焦点。

【下跌】Model Y降价约21%!美国电动汽车价格过去一年下跌近11%;

【焦点】AMD EPYC服务器及数据中心市占率达23.1% Zen架构大获成功;

- 上一篇:北极星电力网

- 下一篇:JR-TSC晶闸管投切开关

返回

电话:

电话: 手机:

手机: 邮箱:

邮箱: 地 址:

地 址: