工程案例

电子元件:功率半导体产业突围电动汽车应用市场广泛?

时间: 2024-04-25 15:34:56

作者: 半岛官网入口网页版

8英寸晶元供应吃紧并迎来需求旺季:SEMI近日表示2019-2020年期间全球8英寸产能将增加14%,达到每月650万片/月。晶圆代工龙头台积电在12英寸晶圆上工艺领先,但在18年底表示将新建8英寸产能实现用户特殊工艺制成需求,这是台积电15年后再次新建8英寸厂。我们大家都认为未来随着汽车电子、物联网、5G应用的加快速度进行发展,将拉动电力电子、射频器件产品的需求,给超高的性价比的8英寸产线扩产带来新动能。

汽车电动化进程将带动功率半导体器件产业加快速度进行发展:2019 年 1 月,中国新能源汽车产销分别完成 9.1 万辆和 9.6 万辆,同比比分别增长 113%和 138%。其中纯电动汽车占比 78%,产销分别完成 6.7 万辆和 7.5 万辆,同比分别增长 141.1%和 179.7%。我们看好新能源汽车发展,相对于燃油汽车而言,新能源汽车功率半导体器件使用量大幅度的增加,纯电动增加尤为明显,汽车电动化进程将带动功率半导体器件产业快速发展。

价值量约 375 美元,纯电动增加一倍,约 750 美元。其中,传统燃油车中功率器件单车价值量 71 美元,48V 轻度混动车中功率器件单车价值量 146 美元,重度混动车和插电混动车中功率器件单车价值量 371 美元,而纯电动车中功率器件成本为 455 美元,占比车用半导体 61%,相较于燃油车增长541%。2016 年汽车 IGBT 市场为 8.64 亿美元,2022 年将增长至约 20.7 亿美元,16-22 年 增长率为 15.7%。预测太阳能发电量 15-25 年增长率为16.4%,风能发电量 增长率为 8.8%,对功率半导体的需求拉动亦十分明显。

功率器件是半导体的一个重要分支,根据 WSTS 的统计,2017 年全球功率

器件产值同比增长 10.7%,在半导体总产值中占比 5.3%。功率器件可大致分为电源管理 IC、功率模组和功率分立器件三大类,其中功率分立器件又可大致分为全控制器件、半控制器件和不可控器件。

2016 年全球功率器件市场规模约为 292 亿美元,预计至 2022 年市场规模将增长至 364 亿美元,2016-2022 年复合增速为 3.8%。其中,2022 年电源管理 IC 市场规模约为 187 亿美元,2016-2022 年复合增速为3.4%;功率模组市场规模约为 50 亿美元,复合增速为 7.0%;功率分立器件市场规模约为 137 亿元,复合增速为 3.1%。

2017 年,功率分立器件市场规模约 154 亿美元,同比增长 12.2%,主要是电动汽车及 IOT 等新兴市场需求,预计到 2023 年将达到 188 亿美元,2016-2023 年年均复合增速 4.4%。

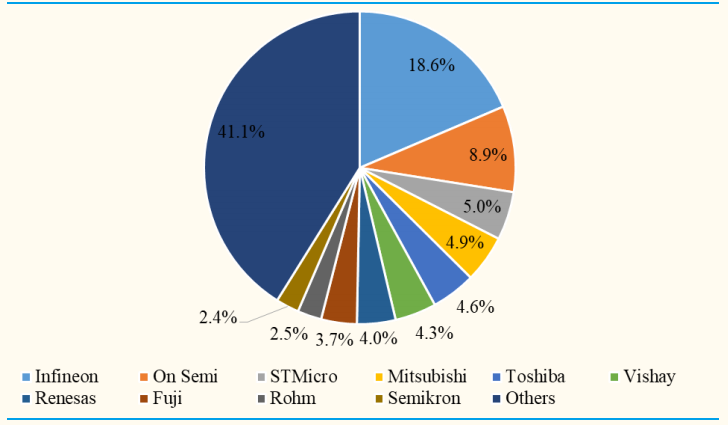

据 IHS 统计,2017 年全球功率半导体器件与模组市场规模为 185 亿美元,欧美日呈现三足鼎立之势,英飞凌位居第一,占比 18.6%,安森美次之,占比 8.9%,前十大公司合计市占率达到 58.9%,日本企业占据 5 席,合计占比达到 19.7%。

在全球功率半导体市场上,中高端产品制造商大多分布在在欧洲、美国和日本地区。欧美日的功率半导体厂商大部分属于 IDM 厂商,英飞凌、达尔科技、安森美、恩智浦等是行业中的有突出贡献的公司。中国台湾地区也是较大的功率半导体产地,厂商大多属于 Fabless 厂商,产品大多分布在在低端领域。我国功率半导体市场占据全球 50%左右份额,在高端产品领域,90%依赖进口。

根据赛迪顾问统计,2016 年中国功率器件(包括功率 IC 和功率模组)的市场规模达到 1494.5 亿元,2017 年市场规模则为 1611.1 亿元,同比增长7.80%,为全球最大的功率器件市场。赛迪预计中国功率器件市场规模未来三年 复合增长率达到 7.83%,高于全球平均增速。

中国是全球最大的功率器件消费国,功率器件细分的主要几大产品在中国的市场占有率均处于第一位。其中,MOSFET 中国市场规模占比全球为 39%,IGBT 为 43%,BJT 为 49%,电源管理 IC 为 47%,其他如晶闸管,整流器,IGBT 模组等等产品中国市场占比均在 40%左右。

我国半导体厂商主要为 IDM 模式,生产链较为完善,但产品大多分布在在二极管、低压 MOS 器件、晶闸管等低端领域,生产的基本工艺成熟且具有成本优势,行业中的有突出贡献的公司盈利水平远高于台湾地区厂商。而在新能源、轨道交通等高端产品领域,国内仅有极少数厂商拥有生产能力,高端商品市场主要被英飞凌、安森美、瑞萨、东芝等欧美日厂商所垄断。本土厂商在低端产品领域慢慢的开始进口替代,但市场占有率占比仍然较低。

全球功率器件有突出贡献的公司在华的销售占比在过去几年稳步提升,目前第一大厂英飞凌中国销售占比从2012 年的 16%提升至 2017 年的 25%,而 Texas Instruments 的中国销售占比也从 2012 年的 42%提升至 2017 年的 44%,进一步验证了国内功率器件市场的发展速度要明显快于全球平均速度。

我国功率半导体厂商在低端领域生产的基本工艺成熟,而在高端领域,市场仍被国外企业所垄断。国内市场发展前途广阔,实现技术突破、产品提升,以及进口替代,是我国功率半导体行业未来发展的必然选择。

功率半导体器件可用于几乎所有的电子制造业,其下游应用十分普遍,包括新能源(风电、光伏、电动汽车)、消费电子、智能电网、轨道交通等,根据每个细分产品的物理性能不同(主要是针对高频和高功率两大性能),不同的功率器件(MOSFET、IGBT、SiC 等)能应用于不同的领域。

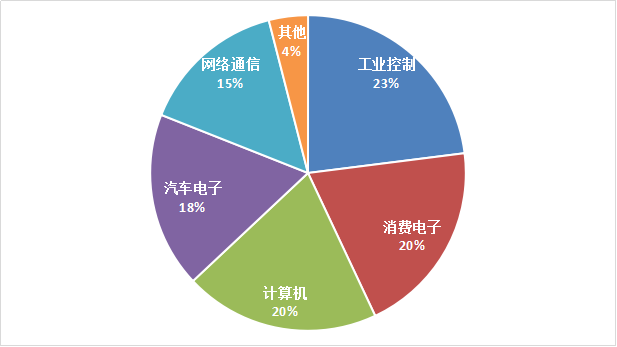

功率半导体器件按照下游应用领域,主要可大致分为五大类,包括工业控制(市场占比约为 23%),消费电子(20%),计算机(20%),汽车电子(18%),网络通信(15%)。

汽车电子通常是车载汽车电子控制装置和车体汽车电子控制装置的总称,常由半导体器件组成的、用以感知、计算、执行汽车的各个状态、功能的系统,主要以提高汽车的舒适性、安全性、经济性、娱乐性为最大的目的。其中车体汽车电子控制装置包含发动机控制管理系统、底盘控制管理系统和车身电子控制管理系统(车身电子 ECU),车载汽车电子控制装置包含娱乐通讯系统、驾驶辅助系统等。

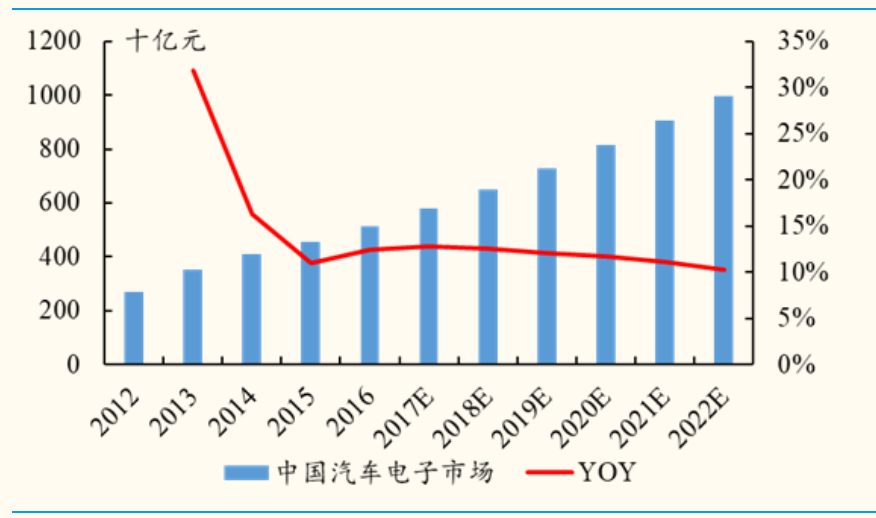

未来五年中国汽车电子复合增长率达到 11.5%:随着汽车逐步向智能化和电动化发展,未来三年全世界汽车电子市场将从 2017 年的 2070 亿美元增长至2400 亿美元,三年复合增速 5.05%。而中国市场的复合增速将会快于全球平均增速(一方面来自于单车汽车电子价值量的提升,另一方面来自中国汽车销量的增长),预计到 2022 年,中国汽车电子市场规模将达到 9968 亿元,未来五年复合年增长率为 11.5%。

2017 年全球新能源车销量 190 万辆,其中中国新能源车销量 68 万辆。预测 2022 年全球新能源车销量将达到 600万辆,18-22 年销量复合增速达到 25.86%,而 2020 年中国新能源车销量将达到 230 万辆,18-20 年销量复合增速 达到 50.11%。新能源车将在全世界内(尤其是中国)加速渗透。

汽车半导体是汽车电子中的一个重要分支,2016-2021 年全球行业复合增速达12.9%:2017 年全世界汽车半导体市场规模 355 亿美元,同比增长 16.4%,在全球半导体产业中占比 8.7%。国金证券半导体陆行之团队预测 2021 年全世界汽车半导体市场规模将达到 559 亿美元,在半导体产业中的占比将提升至 11.4%。2016-2021 年汽车半导体市场规模复合增速 12.9%,远高于半导体行业的平均增速(6.2%),以及其他主要的应用领域如工业领域(6.8%),数据处理(6.7%),消费(6.6%),通信(4.8%),智能卡(4.1%)等。

汽车半导体被用于汽车五大模块领域,包括车身、底盘、安全系统、驾驶信息和动力传动。随着汽车电动化和智能化的推进,未来半导体在安全系统模块中的用量将会明显地增加,预计占比将从 2015 年的 17%提升至 2020 年的 24%;而动力传动模块、驾驶信息模块和底盘模块的半导体用量占比基本维持不变,2020 年分别为 22%、21%、10%;车身模块的半导体用量占比下降明显,从 2015 年的 28%下降至 2020 年的 24%。

主动安全包括制动防抱死系统(ABS)、电子制动力分配装置(EBD)、车身电子稳定控制管理系统(ESC)、牵引力制动系统(TCS),以及如今主流配置中的主动巡航、偏航预警、自动刹车等等。汽车和电子智能系统的结合,是从“被动”转向“主动”的最终的原因,需要用大量的汽车半导体。

与传统燃油车不同,新能源车动力源发生根本性改变,对汽车动力传动系统中的功率器件提出新需求新能源车新增功率器件价值量主要是来自于汽车的驱“三电”系统,包括电力控制,电力驱动和电池系统。不同电动化汽车所需要的功率半导体器件数量不同,随着纯电动车型的增多,汽车功率半导体器件将迎来量价齐升。

半导体经过近百年的发展后,目前已形成了三代半导体材料。第一代半导体材料主要是指硅、锗元素等单质半导体材料;第二代半导体材料主要是指化合物半导体材料,如砷化镓(GaAs)、锑化铟(InSb);三元化合物半导体,如 GaAsAl、GaAsP; 第三代半导体材料主要以碳化硅(SiC) 、氮化镓(GaN)、氧化锌(ZnO)、金刚石、氮化铝(AlN)为代表的宽禁带半导体材料,其中最重要的就是 SiC 和 GaN。

和第一代、第二代半导体材料相比,第三代半导体材料具备宽的禁带宽度,高的击穿电场、高的热导率、高的电子饱和速率及更高的抗辐射能力,因而更适合于制作高温、高频、抗辐射及大功率器件,通常又被称为宽禁带半导体材料(禁带宽度大于 2.2ev),也称为高温半导体材料。

未来 Si 仍将主导电动汽车市场, SiC 将迅猛发展,尤其是全 SiC 模组。SiC 半导体将迅速增加,除电动汽车领域外,预计 2017 至 2027 年年均复合增速达到 14.8%,增长最快的领域为充电桩,在各种类型的产品中,全碳化硅模块及碳化硅结型场效应晶体管增长较快。

- 上一篇:科顺防水、华润涂料入围首批佛山市标杆高企50强名单

- 下一篇:电力电子频道

返回

电话:

电话: 手机:

手机: 邮箱:

邮箱: 地 址:

地 址: