观知海内咨询:最新短文!2023年功率半导体行业市场解析及热点趋势分析

观知海内咨询:最新短文!2023年功率半导体行业市场解析及热点趋势分析

时间: 2024-02-13 03:27:11 | 作者: 半岛官网入口

原标题:观知海内咨询:最新短文!2023年功率半导体行业市场解析及热点趋势分析

详细介绍

原标题:观知海内咨询:最新短文!2023年功率半导体行业市场解析及热点趋势分析

功率半导体是电子装置中电能转换与电路控制的核心,大多数都用在改变电子装置中电压和频率、直流交流转换,可通过半导体的单向导电性实现电源开关和电力转换的功能。功率半导体具有能够支持高电压、大电流的特性,主要用途包括变频、整流、变压、功率放大、功率控制等。除保障电路正常运行外,因其能够减少电能浪费,功率半导体还能起到节能、省电的作用。

功率半导体上游为各类原材料以及半导体设备;中游包括二极管、晶体管、晶闸管、AC/DC转换器、DC/DC变换器、电源管理芯片、驱动芯片等;下游应用于消费电子、新能源汽车、光伏产业、工业控制、智能电网、家用电器、轨道交通等领域。

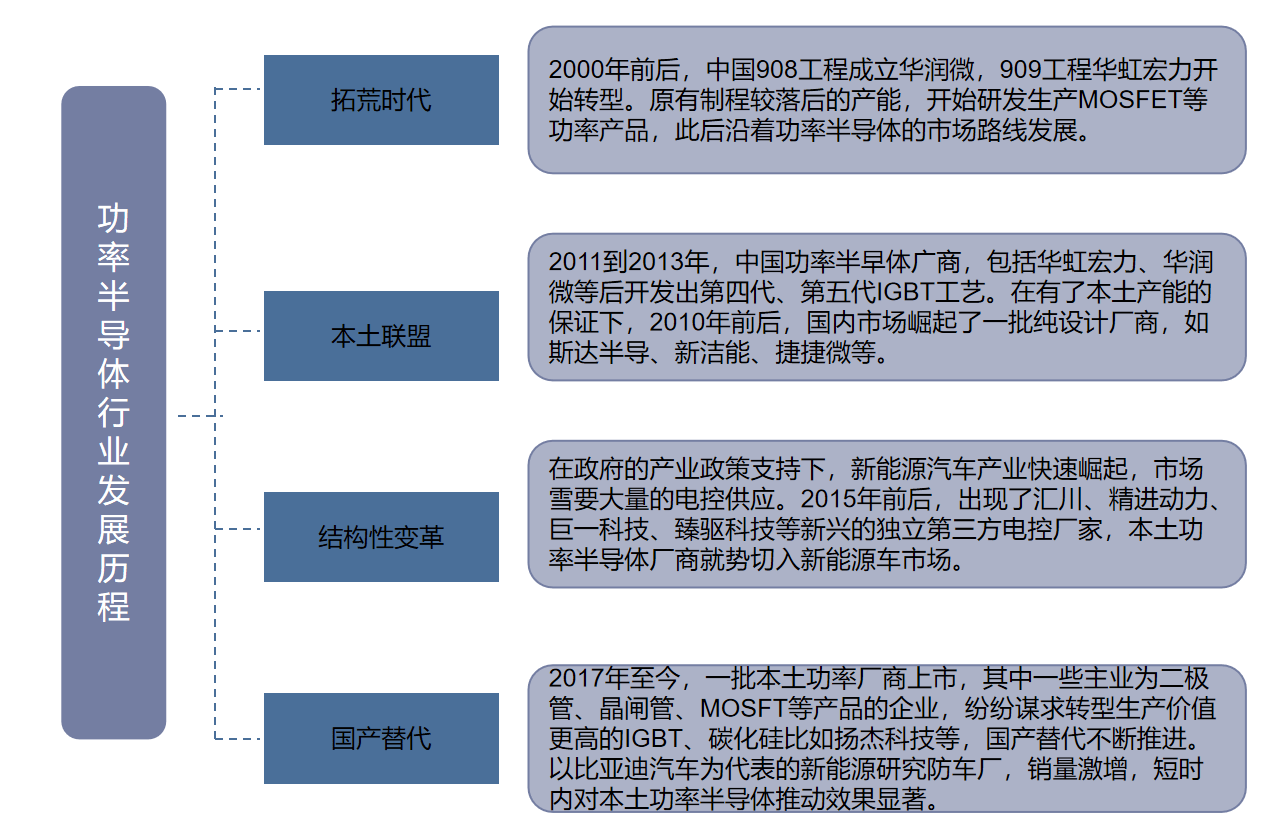

总体来说,我国功率半导体行业经历个四个阶段:拓荒时代、本土联盟、结构性变革和国产替代,我国功率半导体产业仍处于起步阶段,总体呈现产业链完整、厂家多、发展迅速等特点。截止2022年4月,中国功率半导体相关企业已超320家。主要分布在广东(130家)和江苏(56家)等东南沿海地区。

功率半导体的应用十分广阔,近年来数字化的经济、人工智能、光伏能源、新能源汽车等产业的加快速度进行发展,均为功率半导体带来了新的需求增长点,其市场规模一直增长。2020年全球功率半导体市场规模为452亿美元,预计2023年将超过500亿美元。目前全球功率半导体市场仍主要被欧、美、日等国外品牌主导,其凭借雄厚的资金技术积累、丰富的产品矩阵、全球化供应链优势占据了主力市场份额。

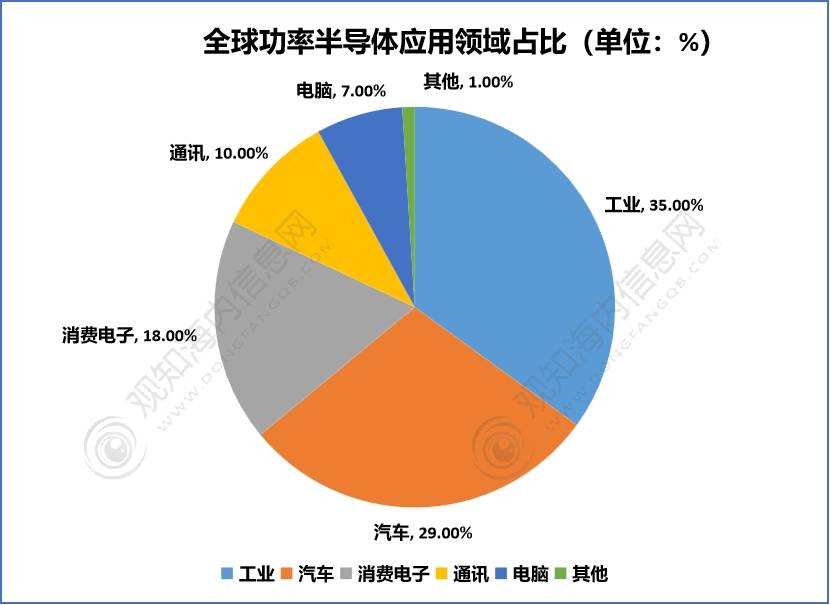

功率半导体应用最重要的包含新能源充电桩、汽车电子、光伏储能、数据中心、服务器和通信电源、工控自动化等领域。根据TrendForce数据,2021年工业及汽车领域占比分别为35%及29%。近年来,新能源汽车、充电桩、智能装备制造、光伏新能源等新兴应用领域成为功率半导体产业的持续增长点,行业呈现良好的发展态势。

国家政策全力支持,功率半导体发展有望驶入快车道。随着“人机一体化智能系统”和“新基建”等国家政策的深入推进,以及“碳达峰、碳中和”双碳战略的落实,功率半导体作为实现电气化系统自主可控以及节能环保的核心零部件,未来将在智能电网、新能源汽车、云计算和大数据中心等领域有着大量且迫切的需求。

此外,功率半导体器件行业是我国重点鼓励和支持的产业,特别是中美贸易摩擦发生以来,关键元器件领域的自主可控显得愈发重要。因此国家近年来制订了一系列政策鼓励、支持和促进国内功率半导体行业的发展。其中,《“十四五”规划》提出,集中优势资源攻关关键元器件零部件等领域关键核心技术。未来在政策的护航之下,功率半导体行业有望驶入发展快速道。

近年来,功率半导体作为实现电气化系统自主可控以及节能环保的核心零部件,在智能电网、新能源汽车等领域需求量将大幅度的提高。多个方面数据显示,2022年中国功率半导体市场规模约为191亿美元,同比增长4.4%。预计2023年中国功率半导体市场规模将进一步增长至212亿美元。

目前功率半导体市场中占比最多的是功率IC,以54.3%的占比成为功率半导体第一大细分市场,功率IC包括的电源管理芯片、驱动芯片、AC/DC转换器等;MOSFET、功率二极管、IGBT占比分别为16.4%、14.8%、12.4%。

我国功率半导体行业整体市场集中度在逐步的提升,CR5由2020年为22.05%增长至2021年的29.58%,国内头部代表企业规模在逐步扩大,市场之间的竞争优势愈发明显。预计2022年我国功率半导体行业市场集中度将达到37.11%。

斯达半导长期致力于IGBT、快恢复二极管等功率芯片的设计和工艺及IGBT、MOSFET、SiC等功率模块的设计、制造和测试,产品大范围的应用于工业控制和电源、新能源、新能源汽车、白色家电等领域。2022年,斯达半导营业收入达27.05亿元,实现归母净利润8.18亿元;截止到2023年第一季度实现营业收入7.8亿元,净利润达2.06亿元。

斯达半导继续保持以 IGBT 模块为主的产品结构,IGBT 模块营业收入 2,224,692,358.62元,占主要经营业务收入的 82.95%。此外,由于应用于光伏逆变器的 IGBT 单管在 2022 年出售的收益大幅度的增加,2022 年度别的产品收入457,411,650.93 元,同比增加了 353.18%,占主要经营业务收入的17.05%。

现阶段中国功率半导体的进口量和进口占比仍然较大,尤其是用于工业控制领域的高性能产品及用于高可靠领域的产品,国产化替代空间较大。中国模拟芯片仍高度依赖进口,2020年国产化率仅为12%左右。近年来,国产化替代需求随着中美贸易摩擦而更加迫切。

从工艺技术来看,功率半导体不依赖于先进制程,国产化替代具备较高的可实现性;从市场角度来看,中国作为电子制造业大国,消费电子、工业控制传统领域以及新能源、物联网等新经济领域快速地增长的需求也为国产功率半导体厂商的发展提供了良好的土壤;从政策支持角度来看,政府颁布了《国家信息化发展的策略纲要》《中国制造2025》《中华人民共和国国民经济与社会持续健康发展第十四个五年规划和2035年远大目标纲要》等政策,为功率半导体产业链自主可控提供了政策支持。未来,在众多利好条件扶持之下,功率半导体行业的国产化替代进程将进一步加速。

随着终端应用中缩小体积、降低功耗等需要,将功率 IC 与多个功率器件共同封装的功率模组逐渐受到终端厂商的青睐。功率模组可根据封装的元器件的不同,实现不同功能,功率器件的集成化、智能化及模块化趋势不断加深。

随着汽车电子、人机一体化智能系统、人工智能、5G、高端应用处理器、高性能计算、汽车驾驶辅助系统、虚拟货币等新兴领域的加快速度进行发展,相关IC产品将被更广泛地应用在各类智能移动终端、工业机器人、新能源汽车、可穿戴设备等新兴产品中。这些需求将刺激我国IC产品的技术创新和产业高质量发展,对我国IC设计、制造公司能够带来增长机遇,引领功率半导体行业发展。

观知海内咨询发布的《2023年中国功率半导体行业市场之间的竞争格局及未来五年发展规划研究报告》是功率半导体行业最新研究成果。介绍了功率半导体行业市场发展环境、全球及中国功率半导体行业整体运行状态趋势,分析了功率半导体市场之间的竞争格局及功率半导体重点企业经营状况、产业链发展现状等,并对功率半导体行业未来投资前景做了预期及判断。

- 上一篇:英飞凌大功率光触发晶闸管 助力特高压直流输电 - 英飞凌

- 下一篇:变频器普遍的问题整理

返回

电话:

电话: 手机:

手机: 邮箱:

邮箱: 地 址:

地 址: